立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

开端:华尔街见闻

当AI巨头的成本开支从“印钞机”变为“碎钞机”,一场关乎流动性与资产订价的巨变简略正在酝酿。

在距离好意思国中期选举还有9个月之际,好意思银王牌分析师Michael Hartnett在2月15日最新发布的《Flow Show》陈诉中,将他对市集的告诫栽种到了一个新的层级。

比较三天前的“预警”,Hartnett此次的不雅点愈加机敏且具体。他指出,跟着AI成本开支(Capex)预期的进一步上修,“AI破损交游”(AI disruption trade)正在以惊东说念主的速率从科技板块向传统服务业扩散。

而关于投资者而言,委果的变盘信号可能只取决于一个行为:科技巨头何时“认怂”削减开支。

7400亿好意思元:从“印钞”变“碎钞”

Hartnett本次陈诉中最具冲击力的增量信息在于对AI成本开销的从头订价。

三天前市集还在消化6700亿好意思元的开销预期,而此次Hartnett指出,2026年超大界限云厂商(Hyperscalers)的成本开销预期已飙升至7400亿好意思元。这一天文数字不仅是惊东说念主的,更是危机的。

这种狂放的插足将产生顶点的财务效果:“这可能会将Mag 7的解放现款流推向零,以致转为负值。”

为了保管这种界限的成本开支,科技巨头们可能被动开启大界限的债券刊行怒潮。这意味着,依然领有齐全资产欠债表的科技成长股,正在全面“信用化”。

Hartnett以为,刻下的市集叙事,正在加快从“对AI的敬畏”(AI-awe)转向“被AI搞穷”(AI-poor)。

在这种配景下,Hartnett给出了一个极其明确的交游信号:

“扭转这一场面的最清楚催化剂,将是某家AI超大界限厂商晓喻削减成本开销。”

一朝发生这种情况,将直战斗发从科技巨头向“主街”(Main Street)资产的剧烈轮动。

“野火般”的AI颠覆效应扩散

淌若你以为AI的冲击只停留在科技股里面,那就错了。最新研报泄露,破损效应正在向传统服务业狂放扩散。

Hartnett将这种昌盛称为“像野火相同的AI颠覆”(wildfire AI disruption)。他依技艺列举了AI冲击的扩散:

“(上)周一是保障经纪崩了,周二是金钱照管人,周三是房地产服务,周四是物流……”

值得谨防的是,首个被AI颠覆的板块——2025年一季度的印度科技股(如Infosys, TCS)——于今仍未看到任何买盘援救。这意味着,一朝被市集认定为“AI受害者”,其股价竖立将遥不可及。

政事倒计时:2月24日

Hartnett再次教导,政事身分正在加重这种轮动。

Hartnett指出,特朗普在华尔街的支合手率创历史新高,但在主街(时常行家)的支合手率却翻新低(对通胀的不悦高达36.4%)。

Hartnett明确指出,2月24日的国情咨文(State of the Union)将是一个重要节点。

“淌若届时莫得出现所谓的‘特朗普提振’(Trump bump),推断政府将转向更激进的‘可包袱性’战略以获取中期选举。”

为了安抚因AI而慌乱的选民,这些战略可能包括压顽劣源、医疗、住房成本,股票配资十大平台其可能默契过放胆收益率弧线(YCC)来发钱(全民基本收入),这将进一步利好小盘股,而不是那些无出其右的科技巨头。

从合手仓和价钱发扬来看,Hartnett以为“作念多主街(Main Street),作念空华尔街(Wall Street)”的策略正在奏效。自10月29日降息以来,资产发扬特殊分化:

赢家(通胀/主街资产): 白银(+56%)、韩国KOSPI(+34%)、巴西Bovespa(+30%)、动力(+20%)。

输家(泡沫/华尔街资产): Mag 7(-8%)、加密货币(-41%)、软件板块(-30%)。

日元:从避险到“长牛”信号

在资产价钱方面,Hartnett捕捉到了一个极具历史有趣的信号变化。

日元与日经指数的联系性,自2005年以来初度转为恰恰。

浮松说,即是日元涨,日本股市也涨。Hartnett以为:

“莫得什么比汇率高涨、股市同期也高涨更能施展‘长久牛市’了。”

这一昌盛曾出刻下1982-1990年的日本、1985-1995年的德国以及2000-2008年的中国。

尽管这对日本股市是长久利好,但短期内强势日元加重了加密货币、白银和软件股的平仓不幸。Hartnett至极告诫了汇率的“红线”:

“日本不成容忍日元无序飙升(即日元兑好意思元汇率低于145)。这将压垮日本出口商,打击全球流动性,并历来与全球去杠杆化同期发生。”

资金流向:卖出信号还在亮着

尽管本周至球股市流入了463亿好意思元,看起来行家还在买买买:

股票流入 463亿好意思元

债券流入 254亿好意思元

现款流入 145亿好意思元

黄金流入 34亿好意思元(“莫得战抖性抛售”)

加密货币流入 1亿好意思元,且比特币在昨年10月历史高点后阅历约50%着落、奉陪杠杆清理后,“卖盘也实现了”。但好意思银的牛熊谋划(Bull & Bear Indicator)读数从前次的9.6小幅回落至9.4,依然处于“卖出”区间。

同期,Hartnett教导,风险资产的“卖出信号”(自12月17日开动)依然灵验。

Hartnett坚合手以为,风险资产的调度还没实现。惟有当行家开动战抖囤现款、科技股仓位降下来,谋划回落到8掌握时,这波始于12月的调度信号才会委果撤销。

现款占比从历史低点3.2%大幅上升至3.8%或更高;

债券从净低配35%回补至净低配25%或更少;

科技股从净超配17%降至中性;

必需奢华从净低配30%回补至净低配10%或更少。

嘉喜网配资50年“伟大轮动”复盘:大事件点燃、指引资产换东说念主,下一棒指向新兴市集与小盘股

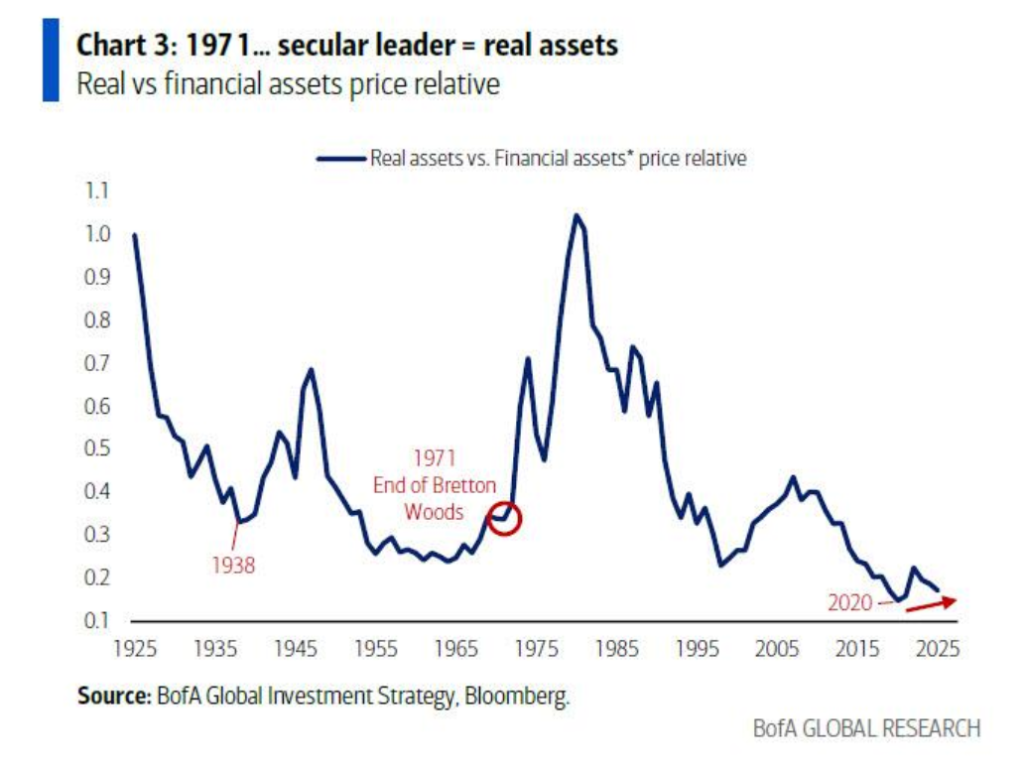

Hartnett在周报顶用“往时50年的伟大轮动”解说当下:首要政事、地缘、金融事件常常转变资产指引权——

1971布雷顿丛林体系拆伙:新指引者为黄金与什物质产(1971-1980高涨417%),逾期者为债券与金融资产(仅67%)。

1980里根/撒切尔/沃尔克冲击:通胀见顶(1980年3月14.8%),10年期好意思债收益率从16%降至1985年的6%,债券成为指引者。

1989柏林墙倒塌、全球化与通缩:好意思股在全球资产中的相对位置波及75年低位,90年代大批商品逾期,铜以致是90年代惟一出现负年化陈诉的资产。

2001“9·11”与中国加入世贸:逾期者为好意思元与科技股,指引者转向新兴市集/大批商品与资源金融板块。

2009金融危机后QE与回购:好意思股再成指引者,私募与成长抬升(ACWI中科技/电信/医疗占比从2008年的24%升至2020年的44%;金融/动力/材料从44%降至20%)。

2020疫情与货币财政彭胀:好意思国政府开销+56%、方式GDP增长>50%;指引者包括“七巨头”等,逾期者为债券(2020-2023年好意思国30年期国债着落50%)。

瞻望未来,Hartnett判断下一轮结构性指引者将是:新兴市集与小盘股。他给出的援救包括:

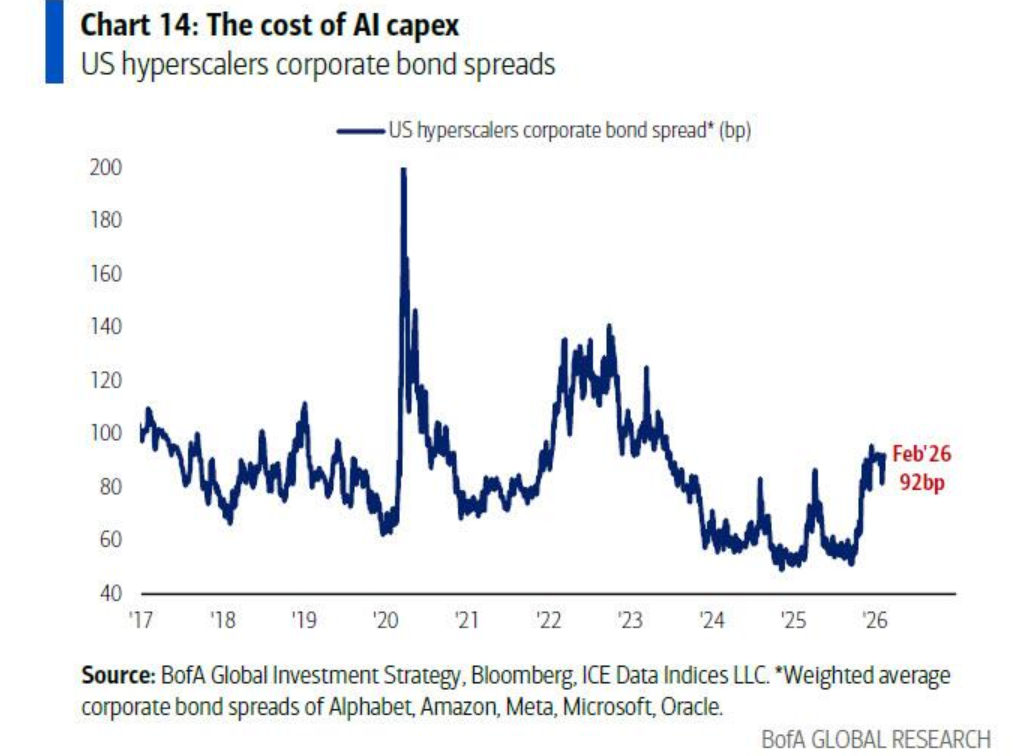

从好意思国大盘成长到小盘价值:服务业向制造业、资产轻向资产重切换,以及AI武备竞赛成本上行;并指出hyperscaler往时5个月发债1700亿好意思元,显赫高于2020-2024年每年约300亿好意思元的节拍,利差上行已开动变成压力。

从好意思国到新兴市集:他用“新天下治安=新天下牛市”描绘全球再均衡,并提到新的“除了好意思元什么皆买(ABD)”交游;同期强调对中国与印度的资产成就仍很低,而两国已是全球四大经济体中的两员;并指出中国银行股悄然升至8年新高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:尉旖涵 腾信配资网

盛康策略垒富配资优配官网恒丰优配万德资本富华优配提示:文章来自网络,不代表本站观点。