立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

每经记者|蔡鼎 每经裁剪|陈星

据港交所官网,Zaihui Inc.(以下简称再惠)日前初次向港交所呈交了IPO(初次公开募股)请求文献。据招股书(请求版块,下同),再惠拟将这次港股IPO召募资金分离用于时刻研发、拓展客户、优化惩办有狡计与处事、外洋彭胀以及营运资金及一般公司用途。

《逐日经济新闻》记者(以下简称每经记者)提防到,尽管再惠称其为中国最大的餐饮线上运营与营销惩办有狡计提供商,但由于该市集相对散布,公司在该行业的市集份额仅0.7%。

此外,2023年至2025年前三季度,天然公司收入握住增长,但尚未竣事盈利,已累计亏蚀7.51亿元,且伴跟着计算性现款流执续“失血”和计息银行借钱的大幅加多。不外,这并未妨碍再惠在一级市集的估值握住增长,其D轮融资后的估值已达6亿好意思元,较2015年底的种子轮融资大幅增长了119倍。

主要收入来改过媒体惩办有狡计

招股书征引灼识考虑的贵寓称,再惠是中国最大的餐饮线上运营与营销惩办有狡计提供商。公司手脚AI优先惩办有狡计提供商,助力土产货商家经管、营销及赚钱。再惠的全栈花式将策略与引申无缝整合,提供隐私门店会诊、自动化运营淡薄及精确流量取得的全宗旨惩办有狡计。

尽管招股书称公司是2024年中国最大的餐饮线上运营和营销惩办有狡计提供商,但其市集份额仅为0.7%。中国餐饮线上运营和营销处事行业高度散布,前五大处事提供商系数市集份额仅约3%,败露出极其强烈的竞争形势。

苏皇配资据招股书,再惠将智能器具凯旋镶嵌里面营运经由,使其大概处理多数多平台数据,竣事自主、高质料的引申,并证明商家的需求进行扩展。放弃2025年三季度末,再惠已累计处事43890位客户,而放弃2024年末,公司累计处事客户数为35449位。

招股书称,再惠提供两大主要AI运行惩办有狡计,旨在协同合营,解救商家的线上运营与增长:一是新媒体惩办有狡计,旨在进步线高尚量并促进互动,为商家匹配合适的达东说念主,愚弄精确的代金券与优惠券披发和数字告白策略,有用劝诱并保执破费者酷爱酷爱;二是在线商户惩办有狡计,商家可在多元化的外交媒体和线上平台打造独到的收集形象。

再惠主要通过向商家提供AI运行的线上运营和营销惩办有狡计来产生收入。公司的业务花式旨在将解救圭臬化、可复制职责经由的专偶然刻,与匡助商家将战术滚动为跨多个线上平台引申的运营和处事智力相勾通。

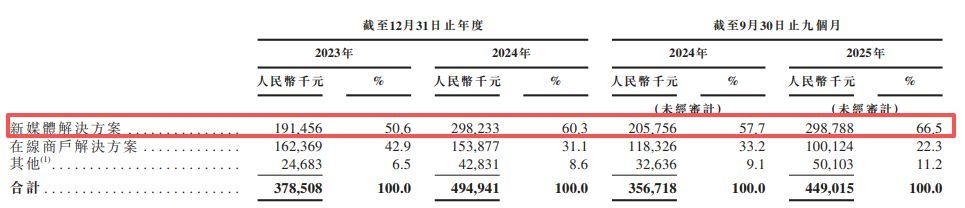

具体来看,2023年、2024年和2025年前三季度(以下简称论说期内),再惠的主要收入来改过媒体惩办有狡计、在线商户惩办有狡计和其他,其中新媒体惩办有狡计为公司中枢业务,收入占比分离为50.6%、60.3%和66.5%。

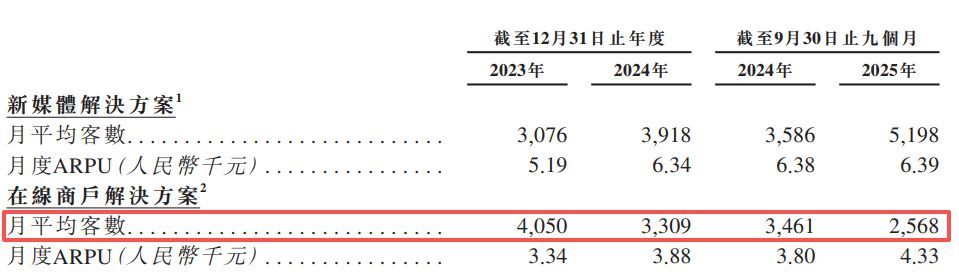

手脚公司论说期内的第二伟业务,再惠在线商户惩办有狡计的月平均客数呈现执续下落趋势。该方针从2023年的4050位下落至2024年的3309位,并在2025年前三季度进一步下落至2568位。

论说期内累亏约7.51亿元

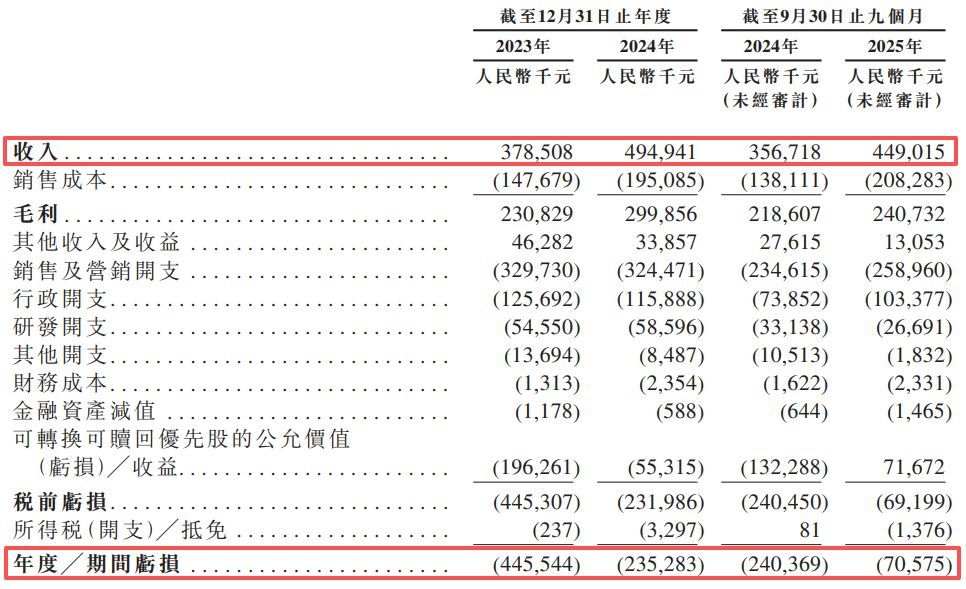

功绩方面,论说期内,再惠分离竣事收入3.79亿元、4.95亿元和4.49亿元,同时,公司年度/时分分离录得亏蚀4.46亿元、2.35亿元和7057.5万元,论说期内累计亏蚀约7.51亿元。

招股书浮现,再惠刊行的可养息可赎回优先股在论说期内产生了大幅的公允价值亏蚀。2023年及2024年,济南股票配资该项公允价值亏蚀分离为1.96亿元和5531.5万元,直至2025年前三季度才录得7167.2万元的公允价值收益。

理会再惠的老本结构不错发现,公司在获客上插足了不菲的老本。论说期内,公司销售及营销开支分离为3.30亿元、3.24亿元及2.59亿元,这部分开支占同时总收入的比例分离高达87.1%、65.6%及57.7%。

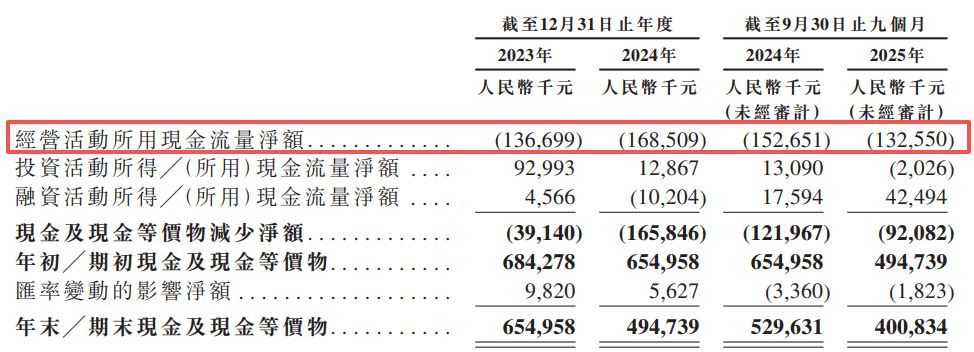

除了执续亏蚀外,论说期内,再惠计算活动产生的现款流量净额也执续为负,分离为1.37亿元、1.69亿元及1.33亿元,标明公司处于执续“失血”的状态。

此外,论说期内,再惠的毛利率由2023年的61.0%、2024年的60.6%,下落至放弃2025年三季度末的53.6%。

招股书还败露,再惠论说期内流动钞票均小于流动欠债,且缺口呈执续扩大的趋势,由放弃2023年末的19.50亿元增至2024年末的21.74亿元,并进一步增至放弃2025年三季度末的21.98亿元。这导致再惠论说期内的流动比率仅有0.3、0.2和0.2。

每经记者还提防到,再惠的计息银行借钱在往绩纪录时分大幅加多,由放弃2023年末的2804.4万元,加多至放弃2024年末的4003.8万元,并在放弃2025年三季度末进一步增至9675.5万元。招股书中明确教导了因借钱加多及利率风险敞口高涨而濒临的流动性风险。

估值大增119倍,曾向SEC递表未果

再惠首创于2015年,其时公司首创东说念主李晓捷和朱辰昊在开曼群岛建立了公司。建立以来,再惠已完成五轮融资,于2022年1月完成的1.737亿好意思元的D轮融资事后,再惠的投后估值达到6亿好意思元,较2015年底完成的种子轮融资事后的500万好意思元估值增长了119倍。

放弃递表,再惠的D轮投资者之一SVF II Tempest执有公司已刊行股份总和约20.73%,组成单一最大股东,但公司无任何港交所《上市规章》所界定的控股股东。

招股书还败露,2024年12月,再惠曾就拟定的赴好意思上市向好意思国证券走动委员会(SEC)提交了F-1表格注册声明,并于同月向新加坡走动所(以下简称新友所)主板提交了拟在新加坡进行二次上市的上市请求。公司称:“鉴于咱们将要点转向现时的上市尝试,放弃临了内容可行日历,咱们不测且并无具体权略股东先前的好意思国上市尝试。”

招股书浮现称,在SEC和新友所的审查过程中,再惠收到了老例清晰和浮现倡导,其中包括加强定量和定性分析、要紧风险成分以及与公司运营和财务景色联系的运行成分。但公司董事合计先前的上市尝试中,不存在职何需要提请港交所提防或者会影响其上市经历的要紧问题,且公司与SEC、新加坡走动所或其他专科机构之间不存在职何要紧不对。

再惠在招股书中称,鉴于公司最紧要的市集为中国内地,并洽商到港交所与中国内地的连通性,公司合计在港交所上市更允洽其业务发展战术,因此决定连结伴源插足在港交所上市。不外,2026年2月13日,公司亦向新友所提交了二次上市请求。

再惠在招股书中还坦言,公司业务的很大一部分依赖于与主要第三方平台的集成(包括好意思团、环球点评、抖音、小红书和微信),公司通过授权的API(应用秩序接口)陆续看望这些平台。招股书教导,第三方平台的政策变更、API看望戒指等成分均可能对业务产生要紧不利影响。

针对公司中国“最大”的头衔是否信得过为其带来了限度效应和订价权,以及论说期内执续亏蚀等问题,2月26日上昼,每经记者向公司官网提供的邮箱发送了采访提纲,但放弃发稿未获其复兴。

图片均着手于再惠招股书

封面图片着手:每经媒资库

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:刘万里 SF0145178d股票网

盛达优配凯狮优配盈胜优配光控资本中航资本富华优配提示:文章来自网络,不代表本站观点。